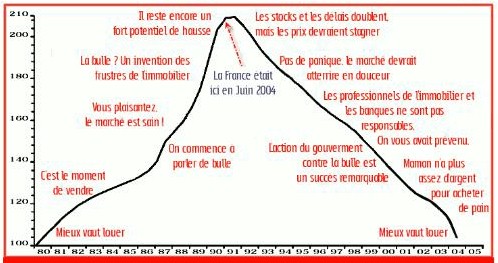

Illustration tirée de www.bulle-immobiliere.org

La bulle éclate, le krach immobilier est mondial !

La bulle éclate ! On a commencé par parler d'atterrissage en douceur des prix. Maintenant on ne parle que de l'imminence d'un krach immobilier qui est devenu mondial. Certains pays ont plongé avant les autres. C'est le cas de l'Allemagne et du Japon. Quels sont les fondamentaux d'un tel krach ? La France sera-t-elle protégée par la ligne Maginot ? ou encore l'effet Tchernobyl ?

Nous assistons à un krach immobilier mondial (le cas du Japon et l'Allemagne) mais la France est protégée par la ligne Maginot et semble résister à l'évidence d'un retournement brutal du marché.

Le cas du Japon :

Illustration tirée de www.bulle-immobiliere.org

Un krach similaire à celui que nous sommes en train de connaître a eu lieu au Japon il y a dix ans. Les prix de l'immobilier japonais ont été divisés par 3 en 10 ans, il y a beaucoup de familles prisonnières de leur crédit et ayant un bien qui vaut moins que ce qu'elles doivent à la banque. Cette situation japonaise est catastrophique. Les enfants héritent des dettes de leurs parents. Ils n'ont pas d'autres choix que de travailler durement (ils ont quinze jours de vacances par an) et le Japon a un taux de suicide des jeunes parmi les plus élevés du monde. Ce pays compte 127 millions d'habitants. Sa population est vieillissante. L'indice de fécondité est de 1.3 enfant par femme. Ce pays connaît une crise de l'immobilier depuis le début des années 1990. Au milieu des années 1980, un montant massif de capitaux a été placé sur le marché immobilier à cause de l'excès de liquidités dû au Yen fort et aux taux d'intérêt extrêmement bas. Une bulle gigantesque s'est formée, elle a éclaté en 1990. Depuis cette période, les prix des terrains et des logements chutent régulièrement. Les ménages restent fortement endettés (30 à 40 ans). Ils sont prisonniers de la bulle immobilière. Le Japon est un cas d'école de l'éclatement de la bulle immobilière. Ils ont seulement anticipé ce qui va devenir un krach mondial.

Le cas de l'Allemagne :

En 1990, les Allemands s'étaient endettée sur 20 à 30 ans. Il y avait une bulle importante et une vague de suicide a touché l'Allemagne suite à son éclatement. En 2005, certains allemands remboursent chaque mois l'équivalent de la valeur totale de leurs biens immobiliers. Les loyers sont tellement bas qu'ils ne couvrent pas les frais d'entretien et les impôts. Dans les prochaines années, des millions de logements pourraient être commercialisés par vente aux enchères, l'Europe devenant une vaste friche immobilière du fait de la décroissance démographique. Le taux de natalité en Allemagne est de 1.3 enfant par femme. Ce taux est un taux transversal entre toutes les générations. Les jeunes ont en réalité moins de 1 enfant par couple. Ceci explique que les besoins en construction soient nuls.

Quelques exemples de ventes aux enchères datant de juillet 2005 (source : www.bulle-immobiliere.org ) :

J'arrête là, fouillez les sites de ventes aux enchères en Allemagne, vous trouverez des milliers de biens de ce genre. Voilà ce qui attend la France dans les mois et années à venir. En découvrant ces ventes aux enchères, on comprend que la catastrophe qui s'annonce est pire que tout. En France, le choc va être rude pour tous ceux qui remboursent plus de 1000 euros par mois souvent pour des biens sans valeurs.

Jean Michel Pouré, l'animateur du site www.bulle-immobiliere.org a été beaucoup plus loin concernant l'Allemagne puisqu'il parle maintenant d'un trou noir de l'immobilier. Selon lui ce trou noir immobilier va absorber et faire disparaître des milliards d'euros de capitaux simplement parce que les investisseurs voient dans l'Allemagne une opportunité d'investissement du fait des prix extrêmement bas du foncier et des logements. L'Allemagne est un pays qui dispose d'une puissante industrie du bâtiment que les gouvernements veulent maintenir en activité pour limiter le chômage. Tout concourt pour que l'Allemagne construise des milliers de logements. Le problème fondamental est que ces milliers de logements seront éternellement vides parce qu'il n'y a pas de relève démographique. Il faudrait deux générations pour rattraper le coup. L'Allemagne et plus largement les pays industrialisés n'éviteront pas la formation de ce trou noir capitalistique. C'est désolant d'imaginer que des sommes colossales d'argent vont être dépensées dans des logements vides alors qu'il y aurait tant à faire concernant l'adaptation de notre civilisation au monde de l'après pétrole.

Le cas de la France :

En France, les choix stratégiques ont été faits de longue date. Les jeunes générations doivent rembourser la dette de la France et financer les retraites. Pour ce faire, l'immobilier deviendra gratuit, dégageant une partie des financements nécessaires. La faillite touchera uniquement les spéculateurs, les pigeons et leurs éleveurs qui seront sacrifiés à l'intérêt général.

|

|

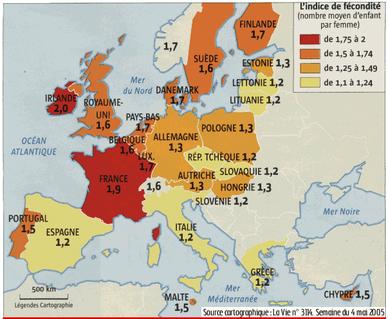

La décroissance démographique est une tendance

lourde en Europe et plus largement dans les pays "riches".

Quand on voit l'indice de fécondité en Allemagne, mais aussi en Espagne

et dans la plupart des pays entrants en Europe, on comprend pourquoi les

besoins futurs en logements neufs sont nuls. Rien n'empêchera un krach

d'une grande ampleur. Avec le problème de la décroissance

démographique, ce krach est inscrit dans les mathématiques.

Il faut voir que cet indice de fécondité est intergénérationnel. En fait lorsqu'on a un indice moyen en Europe de 1.4 enfant par femme, cela signifie que les jeunes couples ont en fait moins de 1 enfants car l'indice moyen prend en compte le taux de fécondité des femmes de 50 à 70 ans, celles qui ont mis au monde la génération du baby boom.. On peut expliquer cette situation avec l'évolution de notre société. Les jeunes poursuivent des études longues et arrivent tard sur un marché du travail où ils connaissent, pour beaucoup d'entre eux, la précarité. Cela ne les incite pas à se mettre en ménage rapidement. Ils font des enfants de plus en plus tard et forcément ils en font moins. D'où cette décroissance démographique que l'on observe dans tous les pays industrialisés. |

Avec 1.9 enfants par femme, la France s'en sort un peu mieux que les autres pays européens mais son indice de fécondité n'empêche pas un déclin de la démographie car il devrait dépasser 2.1 pour que la population soit seulement stabilisée.

D'ici 30 ans, dans une Europe en décroissance démographique, l'idée que la pierre puisse être une valeur refuge sera certainement difficile à comprendre.

Qu'est-ce qui se passe en ce moment dans l'immobilier ?

Des logements sont en vente depuis des mois et semblent ne pas trouver

d'acquéreurs. Les stocks de biens invendus explosent un peu partout.

La demande diminue aussi bien en propriétaires qu'en locataires.

Les vendeurs lassés par des centaines de visites se retrouvent dans une

détresse psychologique extrême. Les agences parlent de biens "morts"

!

Les agences immobilières qui ont poussé comme des champignons ces dernières

années sont au bord de la crise de nerf tellement les prix sont hauts et en

inadéquation avec la solvabilité des ménages. Des agents immobiliers

commencent à être licenciés.

Lorsqu'on visite les biens invendus des agences, on se rend compte qu'on assiste

en direct à un krach immobilier.

Il y a un manque actuel de solvabilité des ménages :

Entre 1999 et 2004, les jeunes ménages (les investisseurs potentiels) ont

largement anticipé leur achat de logement en profitant des taux d'intérêt

bas. Selon l'INSEE, 40.7% des ménages de 30 à 35 ans se sont endettés pour

acheter leur résidence principale, contre 30% pour leurs homologues entre 1988

et 2000, alors même que les conditions économiques étaient bien meilleures

qu'au cours de ces dernières années.

La classes d'âges de 25 à 30 ans n'est pas assez solvable pour dynamiser le

marché. On assiste en effet à une smicardisation et une précarité importante

des jeunes, qui semblent d'ailleurs de plus en plus préoccupés et

précautionneux vis-à-vis de leur avenir. On leur demande de plus en plus de

mobilité ce qui incite davantage à la location ou à l'éloignement des

centres urbains pour faciliter le déplacement en voiture.

La hausse des stocks de logements anciens : +30% fin 2004. Le délai de vente d'un bien "standard" s'est allongé pour atteindre 6 à 12 mois. Les biens immobiliers onéreux (grandes maisons des années 1960 destinées à des familles nombreuses) ou ceux comportant un défaut (quartiers non-recherchés, pollution sonore, maison de ville sans jardin, appartement non-rénové, etc...) sont devenus invendables.

La hausse des constructions de logements neufs : 360 000 logements ont été mis en chantier en 2004, il devrait y en avoir 460 000 en 2005. Les besoins sont évalués entre 180 000 et 300 000... Il y a un effet ciseau dans le logement neuf, tout le monde construit et personne dedans.

Le krach de l'immobilier d'entreprise

L'immobilier d'entreprise est en crise depuis le début des années 2000. Des

flux financiers croissants sont investis dans l'immobilier d'entreprise, de

bureau, d'après la croyance : la rentabilité nette des placements en

immobilier d'entreprise serait comprise entre 10 et 15%.

Depuis 2000, la construction de bureaux est en plein essor. En 2005, 600 000 m²

seront construits en France, en 2006, on devrait construire 1 200 000 m² et en

2007 : plus rien. Il y a donc un soucis.

L'observation du krach actuel ne m'intéresse plus et cette page a un goût

d'inachevé.

Je laisse le lecteur poursuivre sa visite du krach immobilier sur les nombreux

blogs et sites que j'ai référencés sur la page menu

du krach immobilier.

Eric Souffleux

|

Dernière mise à jour : 5 mars 2006 |

|